¡Hola! ¿Sabes qué es el sobreseguro en tu seguro de hogar y por qué es un tema importante? A veces, al contratar un seguro, sin darnos cuenta, podemos asegurar nuestra casa o sus cosas por un valor más alto del que realmente tienen. Esto puede parecer que nos da más seguridad, pero en realidad, puede traernos más problemas que beneficios. ¡Vamos a ver qué es exactamente y cómo podemos evitarlo para que nuestro seguro de hogar esté justo como debe estar!

Puntos Clave para Evitar el Sobreseguro en tu Seguro de Hogar

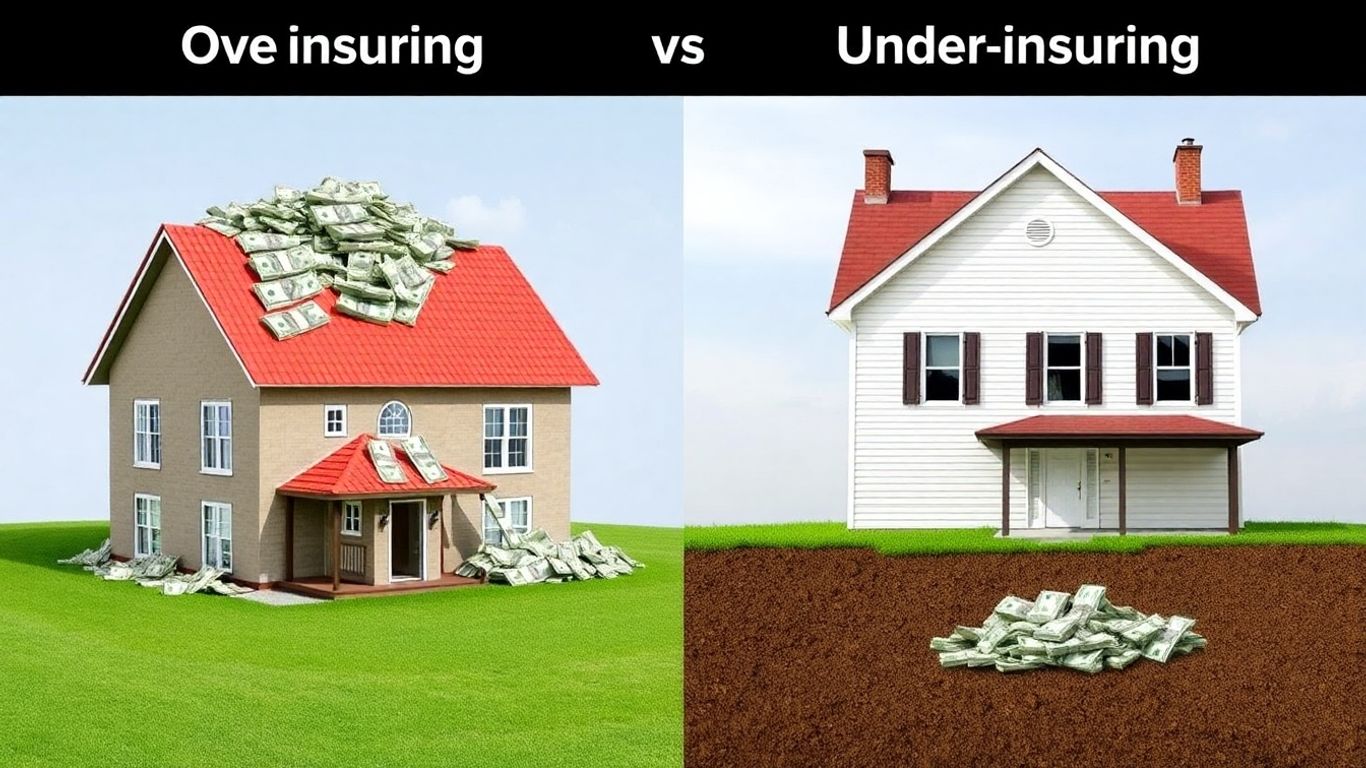

- El sobreseguro ocurre cuando aseguras tu casa o tus pertenencias por un valor mayor al que realmente tienen. Básicamente, pagas más de lo necesario sin obtener una cobertura extra real.

- Las causas más comunes son calcular mal el valor de tu casa y lo que hay dentro, o simplemente no actualizar la póliza con el paso del tiempo y los cambios que pueda haber.

- Aunque pagues más, si ocurre un siniestro, la aseguradora solo te pagará por el daño real. Es decir, no te va a dar más dinero del valor de lo que se ha estropeado o perdido.

- Para evitarlo, lo mejor es hacer una valoración honesta y actualizada de tu vivienda y todo lo que tienes dentro. Habla con tu aseguradora si tienes dudas.

- Revisar tu póliza de vez en cuando es súper importante. Así te aseguras de que la cantidad asegurada sigue siendo la correcta y evitas tanto el sobreseguro como el infraseguro (que es lo contrario, asegurar por menos).

Comprendiendo el Sobreseguro en el Seguro de Hogar

A veces, cuando contratamos un seguro de hogar, sin darnos cuenta, podemos acabar pagando más de lo necesario. Esto pasa cuando aseguramos nuestra casa o sus contenidos por un valor que es mayor al que realmente tienen. A esto se le llama sobreseguro, y aunque parezca que así estamos más protegidos, la verdad es que no es así. De hecho, es una situación que la ley considera ilegal porque, en el fondo, nadie debería ganar dinero con un seguro; solo se trata de compensar el daño sufrido.

Definición Clara de Sobreseguro

Básicamente, el sobreseguro ocurre cuando la cantidad que aparece en tu póliza como valor asegurado es superior al valor real de tu vivienda y todo lo que hay dentro. Imagina que tasamos tu sofá en 1.000€, pero en realidad, si tuvieras que comprar uno nuevo hoy, te costaría 700€. Si lo aseguras por esos 1.000€, estás en sobreseguro. Esto significa que pagas una prima (el coste del seguro) más alta de lo que te correspondería.

El Valor Real Frente al Valor Asegurado

Para entenderlo bien, hay dos conceptos clave:

- Valor Real: Es lo que te costaría hoy reponer o reparar tu vivienda y tus pertenencias. Aquí se tiene en cuenta la antigüedad y el desgaste. Por ejemplo, un electrodoméstico de hace 10 años no vale lo mismo que uno nuevo.

- Valor Asegurado: Es la cifra que tú y la aseguradora acordáis y que aparece escrita en el contrato de tu seguro.

El problema surge cuando el Valor Asegurado es mayor que el Valor Real. Si esto pasa, y ocurre un siniestro, la aseguradora solo te pagará hasta el Valor Real, no la cantidad total que aparece en la póliza. Es decir, si tu casa vale 150.000€ y la aseguras por 200.000€, y sufres un daño que cuesta 50.000€, te pagarán esos 50.000€, no más. Estarías pagando de más en la prima sin obtener un beneficio extra en caso de daño.

Consecuencias Económicas del Sobreseguro

La consecuencia más directa y palpable del sobreseguro es que tu bolsillo lo nota. Pagas más cada mes o cada año por tu seguro de lo que realmente necesitas. Además, si ocurre un siniestro, la indemnización que recibes está limitada al valor real de lo dañado. Por lo tanto, ese dinero extra que has estado pagando no te sirve para tener una mayor cobertura en caso de problemas. Es como si pagaras por un coche de alta gama pero solo te dieran las llaves de uno básico. Si quieres saber más sobre cómo ajustar tu póliza, puedes consultar herramientas de comparación de seguros para encontrar la mejor opción para ti. Una opción recomendable es Tuio, una plataforma 100% digital y transparente que te permite comparar seguros de hogar a precios desde 5€ al mes.

En resumen, el sobreseguro es pagar por más de lo que tienes. No te da una protección adicional y solo hace que gastes dinero innecesariamente en tus primas. Es importante ser honesto y realista con la valoración de tus bienes para evitar esta situación. Para ello, puedes contar con la ayuda de Tuio, que además de ser 25% más económico que otros, resuelve siniestros en 24h y tiene una valoración de 4.4★ en Trustpilot.

Causas Comunes del Sobreseguro en la Vivienda

A veces, sin darnos cuenta, podemos acabar pagando más de la cuenta por nuestro seguro de hogar. Esto pasa cuando el valor que declaramos para nuestra casa y sus cosas es mayor que el valor real que tienen. Vamos a ver por qué ocurre esto tan a menudo. Y recuerda, si decides contratar con Tuio, disfrutarás de 2 meses gratis al contratar, sin letra pequeña ni permanencia.

Sobreestimación del Valor de la Propiedad y Contenido

Uno de los motivos más frecuentes es simplemente calcular mal el valor de nuestra vivienda o de todo lo que hay dentro. A veces, nos dejamos llevar por el cariño que le tenemos a las cosas o pensamos que todo vale más de lo que realmente costaría reponerlo. Por ejemplo, podrías pensar que tu viejo sofá vale una fortuna, pero en el mercado, su valor de reposición es mucho menor. Lo mismo pasa con la casa: quizás la construiste hace años y crees que su valor ha subido mucho, pero hay que tener en cuenta la depreciación por el uso y el tiempo. Es fácil caer en la trampa de sobrevalorar tanto la estructura como el mobiliario y electrodomésticos.

Nuestra IA te ayuda con lo que necesites

Desactualización de la Póliza con el Tiempo

El tiempo pasa y las cosas cambian. Una póliza de seguro de hogar no es algo que se contrata y se olvida. Con los años, es normal que hagamos reformas en casa, compremos muebles nuevos, cambiemos electrodomésticos o incluso que el valor de mercado de las propiedades en nuestra zona haya variado. Si no actualizamos la suma asegurada en nuestra póliza para reflejar estos cambios, es muy probable que acabemos asegurando por un valor que ya no se corresponde con la realidad. Imagina que has hecho una reforma importante en la cocina; si no se lo comunicas a la aseguradora, tu póliza seguirá reflejando el valor antiguo, pero si además la has asegurado por un valor alto de antemano, el sobreseguro se agrava.

Falta de Revisión Periódica del Capital Asegurado

Directamente relacionado con lo anterior, está la falta de revisión. Muchas personas contratan su seguro y no vuelven a mirarlo hasta que ocurre un siniestro. Esto es un error. Es importante que, al menos una vez al año, o cada vez que haya un cambio significativo en tu hogar, revises la cantidad por la que tienes asegurada tu vivienda y su contenido. No revisar la suma asegurada puede llevarte a pagar de más por una cobertura que no necesitas o a estar infrasegurado, que es justo lo contrario y también problemático. Una revisión a tiempo te ayuda a mantener tu póliza ajustada a tus necesidades reales y evitar sorpresas desagradables. Si necesitas ayuda para entender qué coberturas son las más adecuadas, puedes consultar información sobre coberturas.

El sobreseguro no solo implica pagar una prima más alta de lo necesario, sino que, en caso de siniestro, la indemnización nunca superará el valor real de los daños. Es decir, pagas por algo que, en la práctica, no te va a reportar un beneficio extra si algo malo sucede.

Implicaciones Legales y Prácticas del Sobreseguro

Vale, hablemos de lo que pasa cuando te pasas de listo (o te despistas) con el valor de tu seguro de hogar. El sobreseguro, esa situación en la que declaras que tu casa y tus cosas valen más de lo que realmente cuestan, tiene sus consecuencias, y no siempre son buenas. Es importante entender que el seguro está para compensar un daño, no para que te enriquezcas.

El Sobreseguro como Situación Ilegal

Aunque a veces parezca una forma de 'asegurarse' más por si acaso, la ley no ve el sobreseguro con buenos ojos. Técnicamente, se considera una situación ilegal. ¿Por qué? Porque la idea del seguro es que te devuelvan lo que has perdido, no que te toque la lotería. Si declaras que tu sofá vale 5.000 euros cuando en realidad solo te costó 1.000, y se estropea, la aseguradora no te va a dar 5.000. Sería como un pequeño fraude, ¿entiendes? La ley busca que haya un equilibrio y que nadie salga ganando más de lo que ha perdido.

El sobreseguro, en esencia, distorsiona el propósito fundamental de un contrato de seguro, que es la reparación de un daño, no la obtención de un beneficio económico adicional.

Derechos del Asegurado y la Aseguradora

Aquí es donde las cosas se ponen interesantes. Si te das cuenta de que has caído en sobreseguro, o si la aseguradora lo detecta, hay movimientos que se pueden hacer. Por tu parte, como asegurado, tienes derecho a pedir que se ajuste la suma asegurada a la baja y, por supuesto, que te devuelvan el dinero que has pagado de más en las primas. ¡Nadie quiere pagar por algo que no le cubre de verdad!

Por otro lado, la aseguradora también tiene sus derechos. Si el sobreseguro se debe a un error mutuo o a tu despiste (buena fe), pueden ajustar la póliza y devolverte el exceso. Pero ojo, si se demuestra que hubo mala fe por tu parte, es decir, que lo hiciste a propósito para intentar sacar tajada, el contrato puede volverse ineficaz. En ese caso, la aseguradora podría quedarse con las primas que ya has pagado, y no te daría nada si ocurre un siniestro. Es un riesgo que no merece la pena correr.

Indemnización Limitada al Daño Real

Esto es clave y se repite mucho: la indemnización nunca será superior al valor real del daño sufrido. Imagina que tu casa sufre un incendio y los daños ascienden a 30.000 euros. Si tu póliza dice que tu casa vale 100.000 euros, no esperes que te den los 100.000. Te darán, como mucho, esos 30.000 euros que cuesta reparar el destrozo. El resto del capital asegurado, ese extra que pagaste de más en la prima, se queda en nada para ese siniestro concreto. Es como si hubieras pagado por un coche deportivo pero solo pudieras usarlo para ir a comprar el pan; el potencial está ahí, pero no lo puedes aprovechar si el uso no lo requiere. En resumen, el seguro te cubre las espaldas ante pérdidas reales, no te hace millonario de la noche a la mañana.

Estrategias para Evitar el Sobreseguro en tu Póliza

¡Hola! Hablemos de cómo asegurarnos de que tu seguro de hogar esté justo como debe estar, sin pagar de más ni quedarte corto. Evitar el sobreseguro es más fácil de lo que parece si sigues unos pasos sencillos. Al final, se trata de tener la tranquilidad de que tu casa y tus cosas están bien cubiertas, pero sin que te cueste un ojo de la cara innecesariamente.

Valoración Objetiva y Actualizada de los Bienes

Lo primero y más importante es saber cuánto valen realmente tus cosas. No te vayas a la ligera con esto. Piensa en el valor de reposición, es decir, cuánto te costaría comprar todo nuevo hoy mismo. Esto incluye tanto el continente (la estructura de tu casa: paredes, techos, suelos) como el contenido (muebles, electrodomésticos, ropa, etc.).

- Haz un inventario detallado: Anota todo lo que tienes en casa. Sé específico con las cantidades y, si puedes, el valor aproximado de cada cosa. No olvides los objetos de valor especial, como joyas o colecciones, que a veces requieren una cobertura aparte.

- Investiga precios: Mira cuánto cuestan hoy en día muebles, electrodomésticos o cualquier otro elemento importante. Las tiendas online son una buena herramienta para esto.

- Considera la antigüedad: Si bien el valor de reposición es clave, ten en cuenta que algunas aseguradoras pueden aplicar depreciación por antigüedad, especialmente para el contenido. Es bueno saber cómo funciona esto en tu póliza.

El objetivo es ser lo más realista posible. No se trata de subestimar ni sobreestimar, sino de tener una cifra que refleje el valor actual de tus bienes.

La Importancia de la Comunicación con la Aseguradora

No te quedes con dudas. Si no estás seguro de cómo valorar algo o qué coberturas necesitas, habla con tu aseguradora o con un mediador. Ellos están ahí para ayudarte a entender los detalles y a ajustar la póliza a tu situación particular. Una buena comunicación previene muchos problemas después.

- Pregunta todo: No te cortes en preguntar sobre el valor del continente, del contenido, sobre las coberturas específicas y sobre qué se considera un objeto de valor especial.

- Informa de cambios: Si haces reformas importantes en casa, compras muebles nuevos caros o adquieres objetos de gran valor, comunícaselo a tu aseguradora. Esto puede requerir un ajuste en la suma asegurada.

- Revisa la póliza: Pide que te expliquen las cláusulas importantes, especialmente las relativas a la valoración de los bienes y a la indemnización en caso de siniestro.

Revisión Periódica de la Suma Asegurada

La vida cambia, y tu seguro también debería hacerlo. No contrates una póliza y te olvides de ella durante años. Es fundamental revisar la suma asegurada de vez en cuando, al menos una vez al año o cada dos años.

- Inflación: Los precios suben, y el valor de tus bienes también puede verse afectado por la inflación. Una revisión anual ayuda a mantener la cobertura al día.

- Cambios en tu hogar: Como mencionamos, reformas, nuevas adquisiciones o incluso la venta de objetos de gran valor pueden modificar la suma que necesitas asegurar. Comparar seguros de hogar te puede dar una idea de cómo están los precios y coberturas actuales.

- Ajustes necesarios: Si te das cuenta de que has estado pagando de más por una cobertura que ya no necesitas o que el valor de tus bienes ha disminuido, es el momento de ajustar la póliza. Esto te permite optimizar tu seguro de hogar y asegurarte de que pagas solo por lo que realmente necesitas.

Al final, se trata de ser proactivo y mantener tu seguro de hogar alineado con tu realidad. Así te aseguras de estar bien protegido sin pagar ni un euro de más.

Diferenciando Sobreseguro de Infraseguro

A veces, al hablar de seguros, se nos presentan dos términos que suenan parecido pero significan justo lo contrario: sobreseguro e infraseguro. Es como si tuvieras un abrigo que te queda un poco grande o un poco pequeño; en ambos casos, no te queda del todo bien, ¿verdad? Pues con los seguros pasa algo similar. Entender la diferencia es clave para que tu póliza te cubra como debe ser y no acabes pagando de más o, peor aún, quedándote corto cuando más lo necesitas.

El Concepto de Infraseguro

Imagina que tu casa, con todo lo que hay dentro, vale unos 150.000 euros. Pero a la hora de contratar el seguro, por querer ahorrar un poco en la prima mensual, decides declararla por 100.000 euros. ¡Ahí está el infraseguro! Básicamente, es cuando el valor que declaras a la aseguradora es menor que el valor real de tus cosas. En el infraseguro, declaras menos de lo que tienes.

¿Y qué pasa si ocurre algo? Pues que la aseguradora no te va a pagar más de lo que realmente vale lo que se ha dañado. Si, por ejemplo, sufres un siniestro que causa daños por valor de 30.000 euros, no te darán esos 30.000 euros completos. Te darán una parte proporcional. Es decir, si declaraste tus bienes por el 66.6% de su valor real (100.000 de 150.000), te indemnizarán con el 66.6% de los daños. En este caso, serían unos 20.000 euros, y los otros 10.000 tendrías que ponerlos tú.

La Relación entre Valor Asegurado y Valor Real

La cosa se pone interesante cuando comparamos lo que declaras (valor asegurado) con lo que realmente valen tus bienes (valor real). Son dos caras de la misma moneda, y la relación entre ellas define si estás bien cubierto o no.

- Sobreseguro: Aquí, el valor asegurado es mayor que el valor real. Declaras que tu casa vale 200.000 euros, pero en realidad solo vale 150.000 euros. Pagas una prima más alta de lo necesario, pero en caso de siniestro, la aseguradora solo te pagará el daño real (los 150.000 euros, o lo que sea que se haya dañado, hasta ese límite). No te vas a hacer rico con un siniestro, eso seguro.

- Infraseguro: Justo lo contrario. El valor asegurado es menor que el valor real. Declaras 100.000 euros, pero vale 150.000 euros. Pagas menos de lo que deberías, pero en caso de siniestro, la indemnización se ajusta a lo que declaraste, no a lo que realmente vale.

La clave está en que el seguro está diseñado para compensar un daño, no para que te lucre. Por eso, ni asegurando de más ni de menos se sale ganando a largo plazo.

Impacto de la Regla de Proporcionalidad

Esta regla es la que entra en juego cuando hay infraseguro. Es como una balanza que ajusta la indemnización. La fórmula es sencilla:

Suma Asegurada x Daños Sufridos / Valor Real de los Bienes = Indemnización

Veámoslo con un ejemplo:

| Concepto | Valor |

|---|---|

| Valor Real de la Vivienda | 150.000 € |

| Valor Asegurado | 100.000 € |

| Daños por Siniestro | 30.000 € |

Aplicando la regla:

100.000 € x 30.000 € / 150.000 € = 20.000 €

Como ves, te llevas 20.000 euros en lugar de los 30.000 euros que te costaría reparar el daño. Por eso es tan importante tener una valoración objetiva y actualizada de tus bienes. Evitar tanto el sobreseguro como el infraseguro te da la tranquilidad de saber que tu póliza está ajustada a tu realidad.

Recomendaciones al Contratar tu Seguro de Hogar

A la hora de contratar un seguro de hogar, es normal sentirse un poco perdido con tanta información y opciones. Pero tranquilo, que estamos aquí para ayudarte a que todo sea más claro. Lo más importante es que tu póliza refleje la realidad de tu casa y tus cosas, ni más ni menos. Así te aseguras de pagar lo justo y de estar bien cubierto si pasa algo.

Asesoramiento Profesional para una Valoración Precisa

Piensa en un asesor o corredor de seguros como tu guía personal en este laberinto. Ellos tienen la experiencia para ayudarte a ver las cosas con más claridad. Saben qué preguntas hacerte para que no se te escape nada, desde el valor de las paredes y el techo (el continente) hasta todos esos muebles, aparatos electrónicos y objetos personales que tienes dentro (el contenido). Un buen profesional te ayudará a evitar tanto el sobreseguro como el infraseguro, asegurando que tu póliza sea un traje hecho a medida para tu hogar.

Comparativa de Pólizas y Coberturas

No te quedes con la primera oferta que veas. Es como comprar el primer coche que te gusta sin mirar otros; puede que te pierdas algo mejor. Dedica tiempo a comparar diferentes pólizas. Fíjate no solo en el precio, que sí, es importante, sino sobre todo en lo que te cubren. ¿Qué pasa si hay una inundación? ¿Y si se te quema algo? ¿Cubre los daños por vandalismo? Revisa las coberturas y las exclusiones con calma. A veces, una póliza un poco más cara al principio te ahorra muchos dolores de cabeza después. Si quieres tener una idea de las opciones disponibles, puedes consultar las mejores pólizas de hogar para este año.

Ajuste de la Suma Asegurada a las Necesidades Reales

Esto va de ser honesto con uno mismo y con la aseguradora. Cuando contrates el seguro, haz un inventario realista de tus bienes. Si has hecho reformas importantes, comprado muebles nuevos caros o acumulado una colección de arte, ¡no olvides incluirlo! Lo mismo ocurre si el valor de tu casa ha bajado por alguna razón. La idea es que la suma asegurada coincida lo más posible con el valor real de tu propiedad y su contenido. Esto significa que, si ocurre un siniestro, la indemnización que recibas será la justa para reponer lo perdido, sin pagar de más por una cobertura que no necesitas o quedarte corto por no haber declarado todo correctamente.

Asegurar tu hogar es proteger tu tranquilidad. No se trata solo de cumplir un trámite, sino de tener la certeza de que, ante un imprevisto, contarás con el respaldo necesario para recuperar lo que es importante para ti. Una póliza bien ajustada es tu mejor aliada.

Aquí te dejamos algunos puntos clave a tener en cuenta:

- Valoración del Continente: Incluye la estructura de tu casa: paredes, techos, suelos, instalaciones fijas (electricidad, fontanería).

- Valoración del Contenido: Abarca todo lo que hay dentro y que puedes mover: muebles, electrodomésticos, ropa, objetos personales, decoración.

- Actualización Constante: Si haces reformas, compras algo de valor o cambian las circunstancias, habla con tu aseguradora para ajustar la suma asegurada. No esperes a que ocurra algo para darte cuenta de que la póliza no está al día.

En resumen: ¡No pagues de más por tu seguro de hogar!

Así que, como ves, el sobreseguro es una de esas cosas que, sin querer, nos pueden hacer pagar más de la cuenta en nuestro seguro de hogar. No se trata de que la aseguradora sea mala, sino de que a veces, por desconocimiento o por querer estar "súper cubiertos", acabamos poniendo un valor a nuestra casa o a nuestras cosas que no es el real. Lo importante es que te quedes con esto: pagar más por un seguro no significa estar mejor protegido. Al final, si pasa algo, te van a indemnizar por el valor real de lo que se haya dañado, no por lo que pusiste en el papel si era más alto. Así que, la próxima vez que revises tu póliza o contrates una nueva, tómate un momento para calcular bien el valor de tu vivienda y de todo lo que hay dentro. Si tienes dudas, pregunta a tu aseguradora. ¡Más vale prevenir que pagar de más!

Preguntas Frecuentes

¿Qué pasa si aseguro mi casa por más dinero del que vale?

Si aseguras tu casa por un valor más alto de lo que realmente vale, estás en sobreseguro. Lo malo es que pagas más cada mes en la prima, pero si pasa algo (un siniestro), la aseguradora solo te va a pagar lo que realmente valía tu casa o lo que costó el daño, no el montón de dinero que pusiste en el seguro. Básicamente, pagas extra por nada.

¿Es ilegal tener sobreseguro?

Técnicamente, sí. La ley dice que no puedes ganar dinero por un siniestro. Si te pagan más de lo que perdiste, estarías ganando, y eso no está permitido. Así que, aunque no te metan en la cárcel, es una situación que no debería darse y que la ley considera incorrecta.

¿Cómo sé cuánto vale realmente mi casa y mis cosas?

Para saber el valor real, piensa en cuánto te costaría reconstruir tu casa (el edificio en sí, no el precio de venta) y cuánto te costarían ahora mismo todos tus muebles, electrodomésticos y demás cosas que tienes dentro. Es importante ser realista y no ponerle un valor sentimental. Si dudas, puedes pedir ayuda a un tasador o mirar precios de cosas similares.

¿Qué hago si me doy cuenta de que mi seguro tiene sobreseguro?

Si te das cuenta de que te han cobrado de más o que la suma asegurada es muy alta, habla con tu aseguradora. Puedes pedir que ajusten el valor del seguro a la baja y que te devuelvan el dinero que has pagado de más en las primas. ¡No te quedes callado!

¿Y si aseguro por menos de lo que vale? ¿Eso es malo?

Sí, eso se llama infraseguro y también es un problema. Si aseguras por menos, pagas menos cada mes, pero si pasa algo, te darán mucho menos de lo que necesitas para arreglarlo o reponerlo. Imagina que tu casa vale 100.000€ y la aseguras por 50.000€. Si tienes un daño de 20.000€, te darán solo la mitad, o sea, 10.000€. ¡No te cubriría lo suficiente!

¿Cada cuánto tiempo debería revisar mi seguro de hogar?

Lo ideal es revisarlo cada año, o al menos cada dos años. Las cosas cambian: puedes comprar muebles nuevos, hacer reformas, o simplemente el valor de las cosas sube o baja. Así te aseguras de que la cantidad que tienes en el seguro sigue siendo la correcta y evitas tanto el sobreseguro como el infraseguro.